【2026年度版】身内が亡くなる前に見てほしい手続きと準備

身内が亡くなった時にすべきこと

身内が亡くなったあとは、葬儀の準備だけでなく、役所への届け出や保険・年金の手続きなど、短期間で対応すべきことが数多くあります。大切なのは「すべてを一度に完璧にやろう」としないことです。まずは期限のあるものから優先して進め、分からないことは専門機関に確認しながら進めていきましょう。少しでも不安を減らし、落ち着いて対応するための助けになれば幸いです。

7日以内にすべきこと

近親者に訃報を伝える

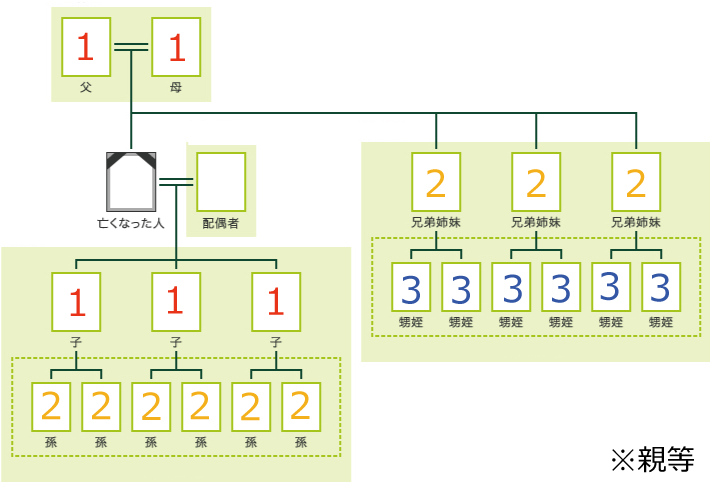

まず最初に行うのは、親族や近しい関係の方へ訃報を伝えることです。その際の連絡は3親等の家族・親戚が目安です。また親しい友人などにも知らせましょう。連絡手段はメール・SNSではなく電話で行う事をおすすめ致します。故人が亡くなられたことを知らせ、可能であれば現在の状況(いつ亡くなられたのか、どこにいるのか)を簡潔に伝えます。また、通夜・葬儀・告別式の日程や会場が決まり次第、あわせて案内する必要があります。参列される方の都合もあるため、早めに連絡を入れておくとスムーズです。特に、遠方に住んでいる親族や、故人と親しかった友人・知人などには、できるだけ丁寧に伝えるようにしましょう。

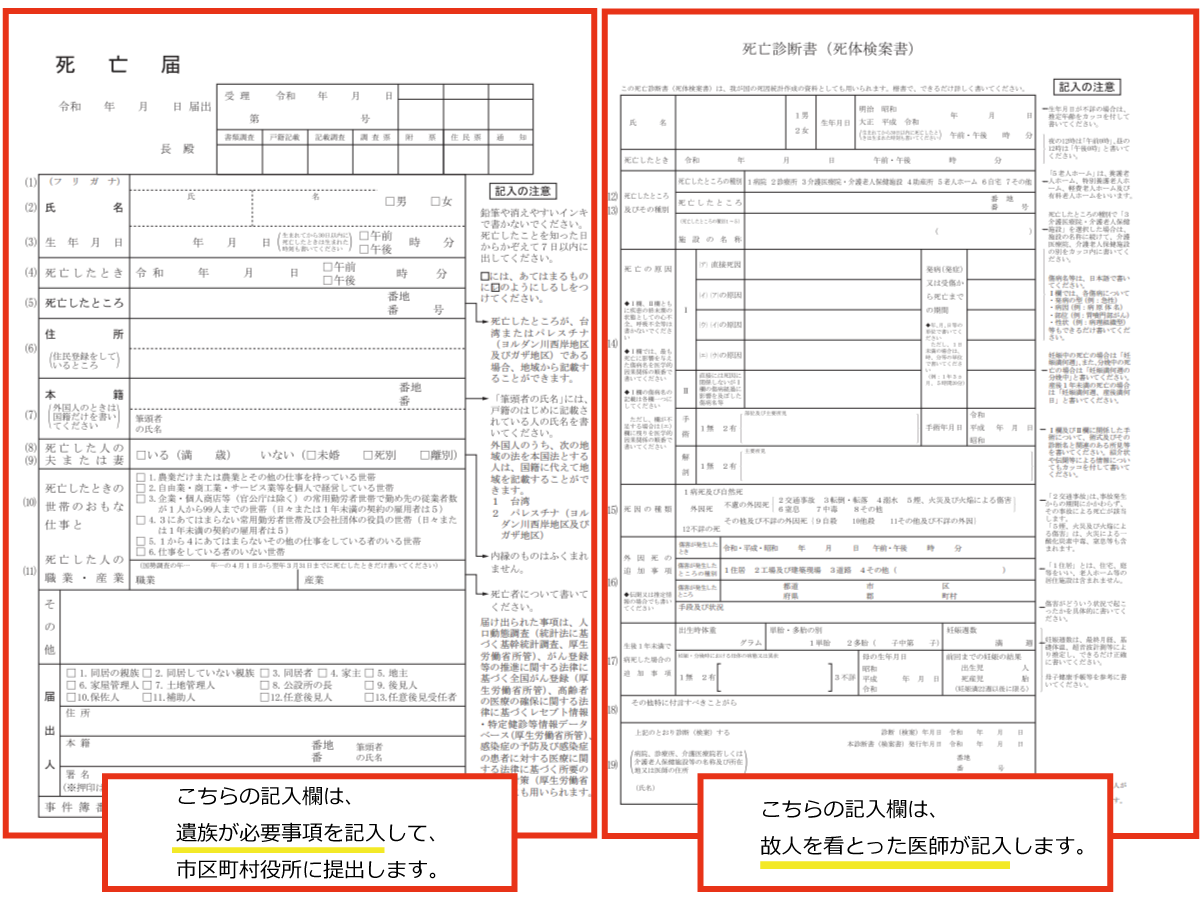

死亡診断書・死体検案書を受け取る

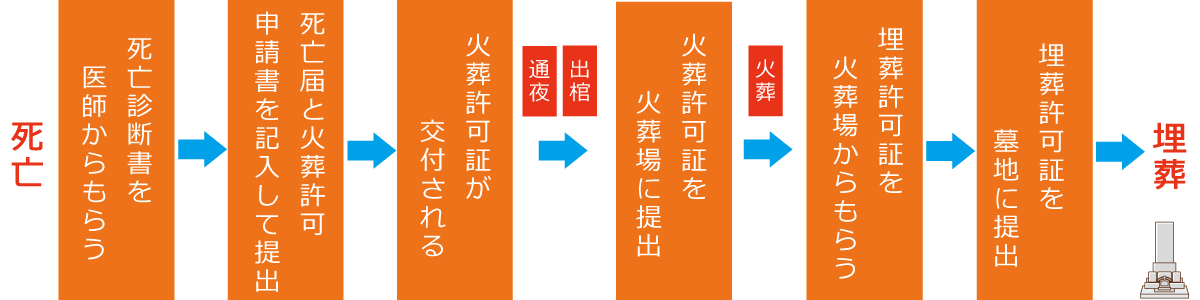

亡くなられた後は、まず医師から「死亡診断書」または「死体検案書」を受け取ります。病院で亡くなられた場合は死亡診断書が発行され、自宅や施設など病院以外で亡くなられた場合は、状況に応じて死体検案書が発行されます。これらの書類は、死亡届の提出をはじめ、火葬許可証の申請、健康保険や年金の手続き、相続など、今後のさまざまな手続きで必要となる重要な書類です。提出が必要な場面も多いため、受け取った後は紛失しないよう大切に保管しておきましょう。必要に応じてコピーを取っておくと安心です。

法律上、死亡診断書は身内が亡くなった後「速やかに」提出し、死亡届は【7日以内】に提出する必要があります。なお、死亡診断書(または死体検案書)は死亡届と一体になっているため、基本的には両方をセットで同時に提出します。

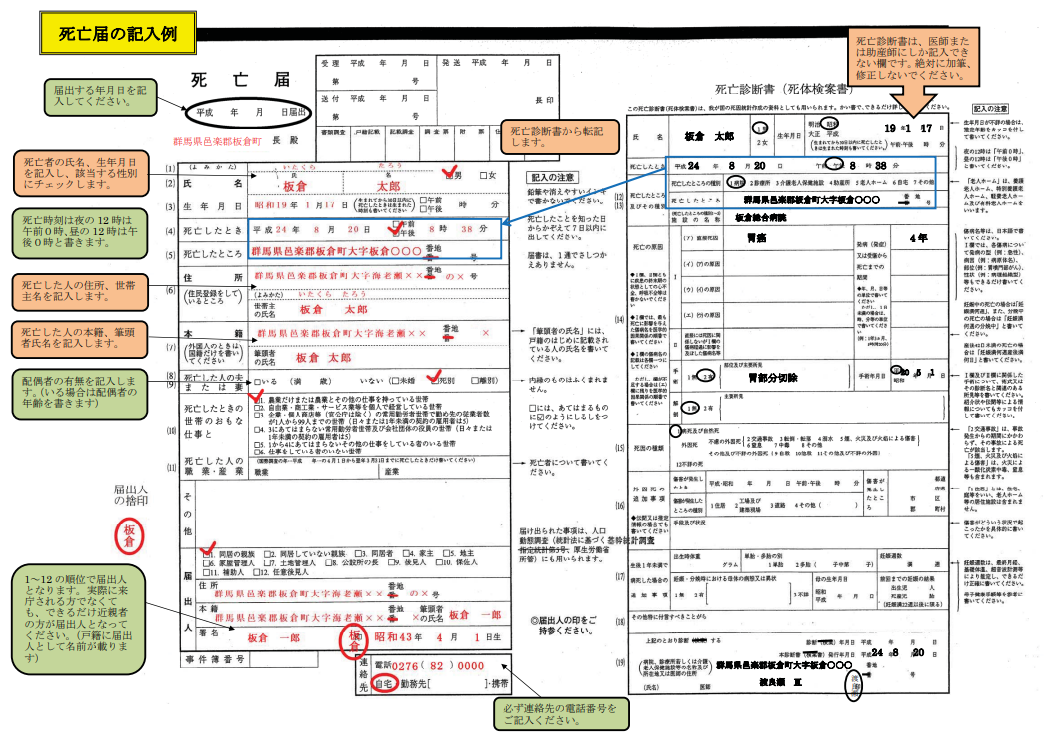

死亡届・死亡診断書

- 入手先:医師から

- 提出先:故人の本籍地か死亡地、手続きする人の住所地のいずれかの市区町村役所

- 手数料:無料

- 提出期限:死後7日以内

- 提出できる人:故人の親族や同居人、家主など。葬儀社の代行可

- 必要なもの:死亡診断書または死体検案書

死亡届・火葬許可申請書の提出

火葬許可証は、一般的に死亡届を提出する際に同時に申請します。窓口は市区町村役場(戸籍担当)で、死亡届が受理されると火葬許可証が交付されます。交付された許可証は、火葬当日に火葬場へ提出します。なお、葬儀社を利用する場合は、書類の準備や申請を代行してくれることも多いため、負担を減らしたい方は早めに確認しておくと安心です。

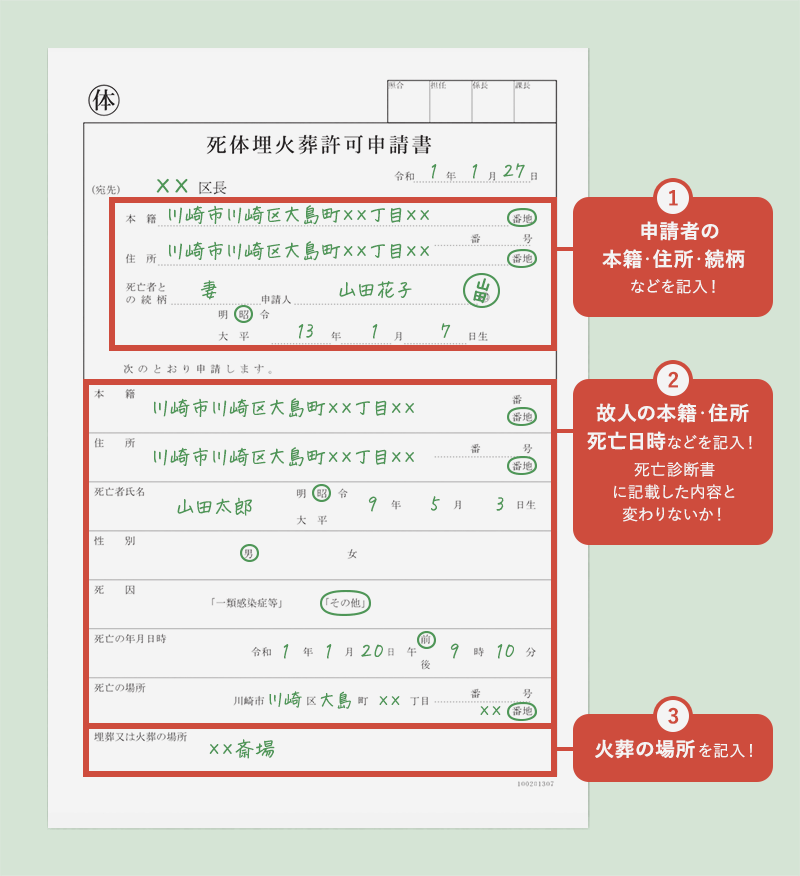

火葬許可申請書

火葬許可申請書の書き方

出典:いちばんやさしい「終活ガイド」

- 入手先・提出先:死亡届を提出した市区町村役所

- 提出できる人:故人の親族や同居人、家主など。葬儀社の代行可

- 提出期限:死後7日以内

- 費用:不要(申請時に火葬料を支払う場合はある)

- 必要なもの:死亡診断書、死亡届、差出人の印鑑、差出人の本人確認書類

葬儀後にすべきこと

- 葬儀社への支払い

葬儀社から届いた請求内容を確認し、期限までに支払いを済ませます。支払い後の領収書は紛失しないように大切に保管しておきましょう。 - 寺院へのお礼

通夜・葬儀・告別式でお世話になった寺院へのお礼(お布施など)は、まとめて一包みにしてお渡しするのが一般的です。金額について不安がある場合は、事前に目安を確認しても失礼にはあたりません。 - 葬儀事務の引継ぎ

世話役や葬儀社から。香典、香典帳、供物帳などを受け取り、内容を確認します。香典帳や供物帳をもとに、お礼状(会葬御礼)を送る相手を整理しておきましょう。

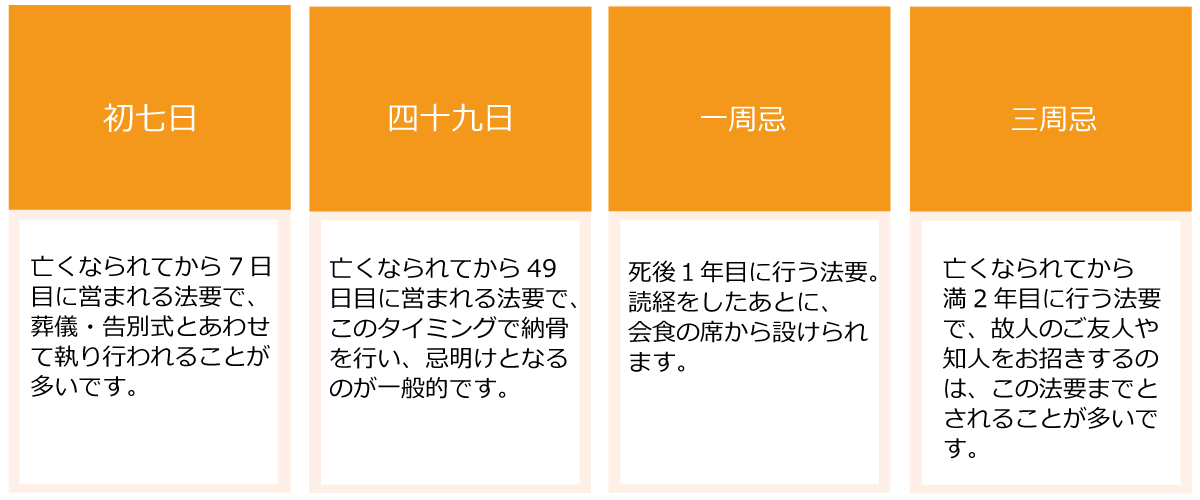

初七日

初七日(しょなのか)とは、故人が亡くなってから7日目に行う法要のことです。故人の冥福を祈り、遺族や親族が集まってお経をあげてもらい、手を合わせます。近年は、参列者の負担を減らすために、葬儀・告別式と同じ日に「繰り上げ初七日」を行うケースも増えています。地域や宗派によって違いがあるため、事前にお寺や葬儀社に確認しておくと安心です。

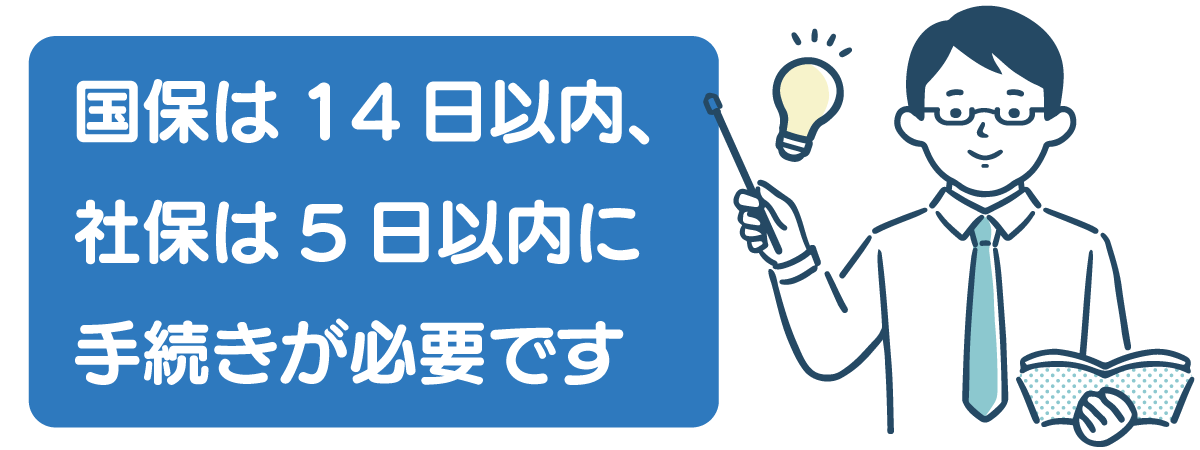

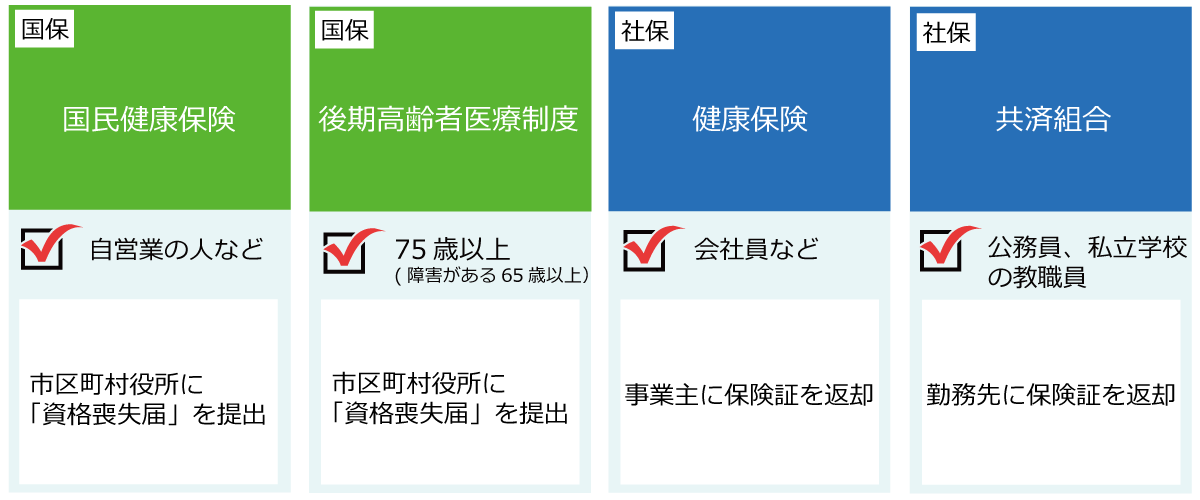

健康保険の保険証の返却・資格喪失届

故人が加入していた健康保険は、亡くなられた時点で資格を失うため、保険証の返却と資格喪失の手続きが必要になります。手続きの窓口は、加入していた健康保険の種類によって異なります。国民健康保険に加入していた場合は、市区町村役場の保険年金課などで保険証を返却し、あわせて資格喪失の届け出を行います。一方、会社の健康保険(協会けんぽ・健康保険組合など)に加入していた場合は、勤務先を通じて手続きを進めるのが一般的です。

※保険証の返却方法や必要書類、手続きの流れは自治体によって異なる場合があります。

14日以内にすべきこと

世帯主変更届の提出

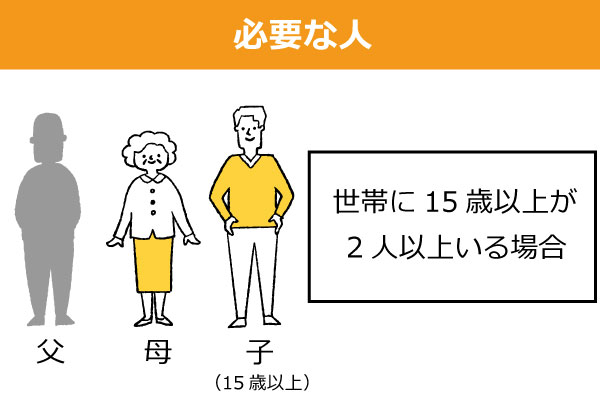

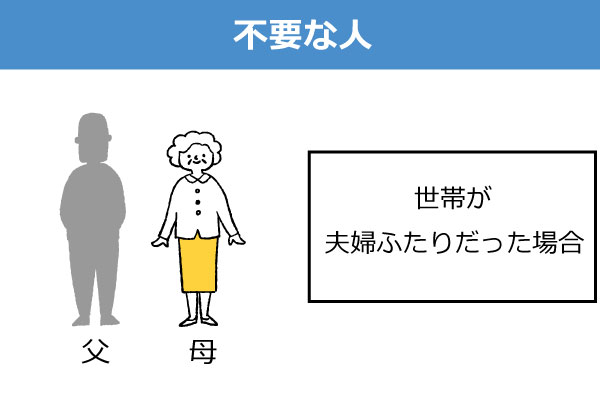

世帯主が亡くなり、残っている世帯員が2人以上いる場合(たとえば、配偶者以外の人が新しい世帯主になる場合など)、住んでいた市区町村の役場に行き、運転免許証などの本人確認書類を持って、世帯主変更届(住民異動届)を提出し、住民票の世帯主を変更する必要があります。

世帯主変更の手続きは原則として死亡後14日以内に行う必要があります。期限を過ぎて届出をしなかった場合、法律上は5万円以下の過料が科される可能性もあるため、忘れずに市区町村役場で手続きを済ませておきましょう。

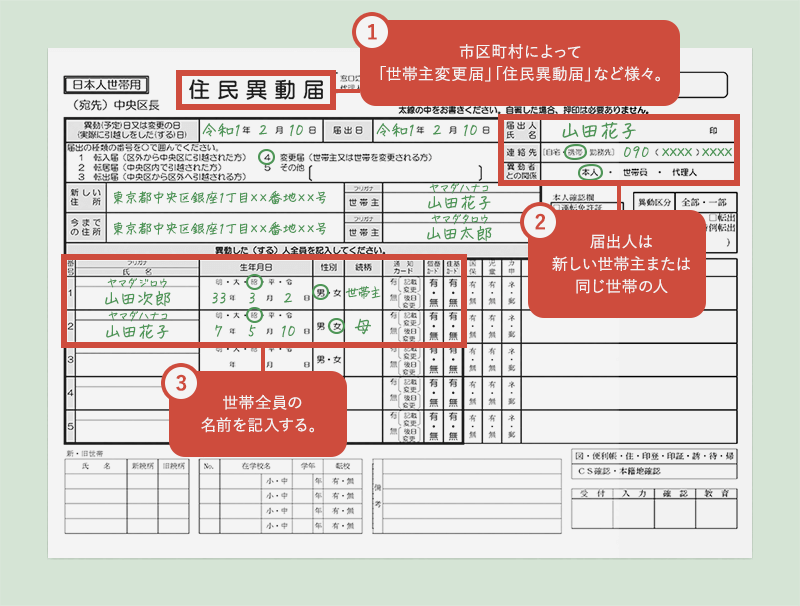

世帯主変更届(住民異動届)

世帯主変更届の書き方

出典:いちばんやさしい「終活ガイド」

- 入手先・提出先:故人(世帯主)の住所地の市区町村役所

- 提出できる人:新しい世帯主、同一世帯の人、代理人(委任状が必要)

- 提出期限:死後14日以内

- 費用:不要

- 必要なもの:届出人の本人確認書類、印鑑、国民健康保険証(加入者のみ)

国民年金の受給停止手続き

年金の支給停止手続きは、年金の種類によって期限が異なります。例えば、国民年金・厚生年金を受給していた場合は、原則として死亡後10日以内(厚生年金は14日以内)に届出が必要とされています。手続きが遅れると年金の過払いが発生し、後日返還が必要になることもあるため、できるだけ早めに年金事務所などで手続きを進めましょう。

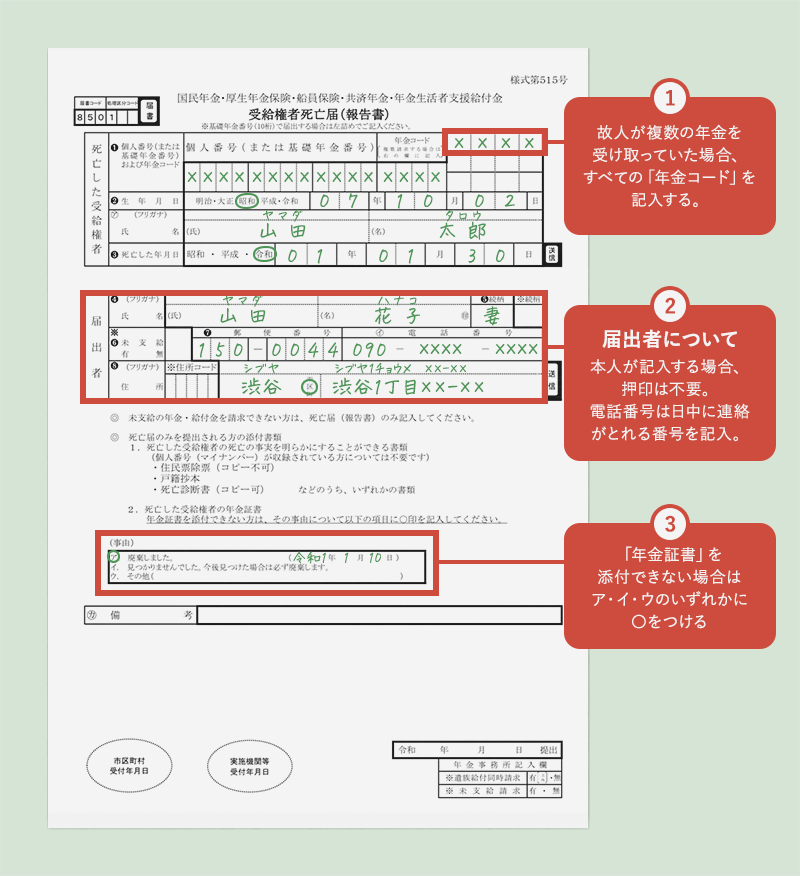

受給権者死亡届

受給権者死亡届の書き方

出典:いちばんやさしい「終活ガイド」

- 入手先・提出先:年金事務所、または街角の年金相談センター

- 提出できる人:遺族

- 提出期限:国民年金は死後14日以内、厚生年金は死後10日以内

- 費用:不要

- 必要なもの:故人の年金証書、死亡の事実を証明する書類

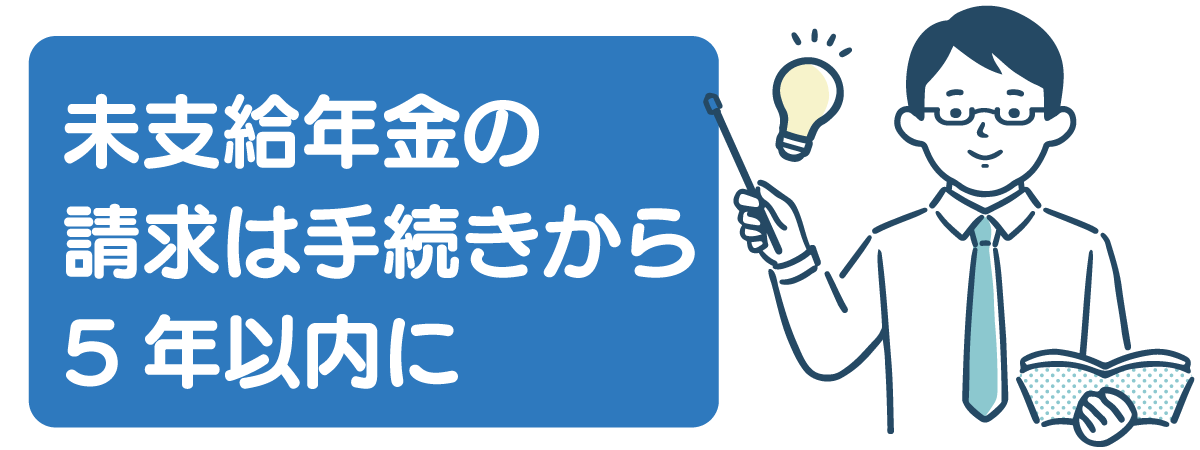

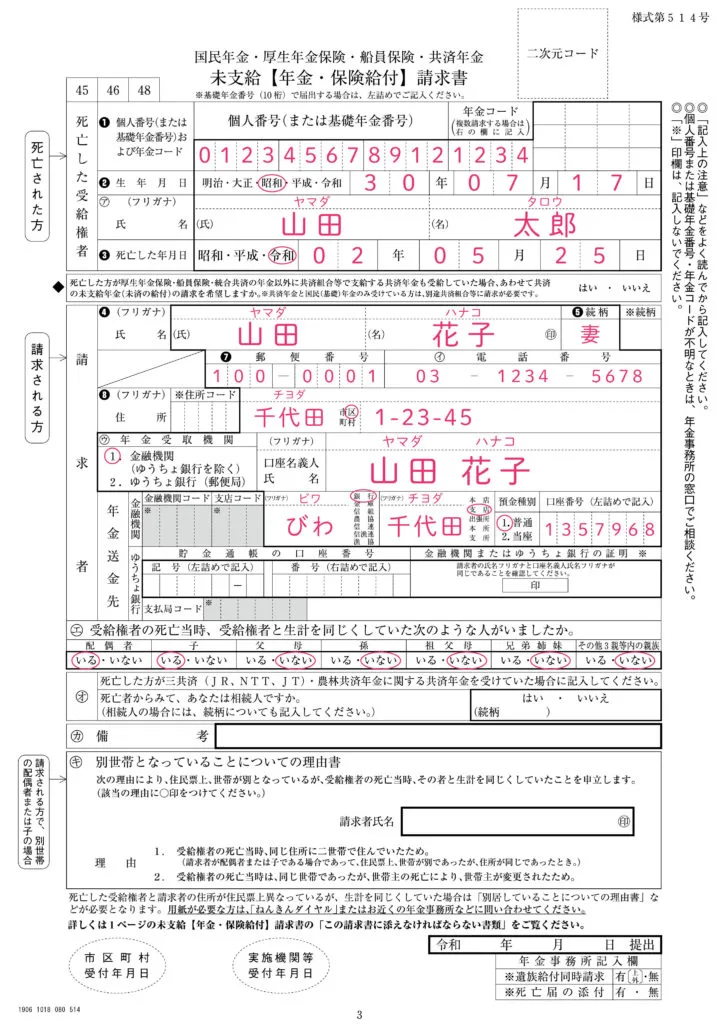

未支給年金請求書

亡くなった方が受給していた年金のうち、まだ振り込まれていない分(未支給分)がある場合は、一定の条件を満たす遺族が代わりに受け取ることができます。年金は原則として後払いで支給され、さらに多くの場合は偶数月に2か月分まとめて振り込まれる仕組みです。そのため、亡くなったタイミングによっては、本来受け取れるはずだった年金が支給前のまま残り、未支給分が発生することがあります。この未支給年金は、所定の手続きを行うことで遺族が請求できます。

未支給年金・未払い給付金請求書の書き方

出典:日本年金機構

- 入手先・提出先:年金事務所、または街角の年金相談センター

- 提出できる人:遺族

- 提出期限:5年で時効となる

- 費用:不要

- 必要なもの:故人の年金証書、戸籍謄本、年金票の写し、預金通帳(コピー可)

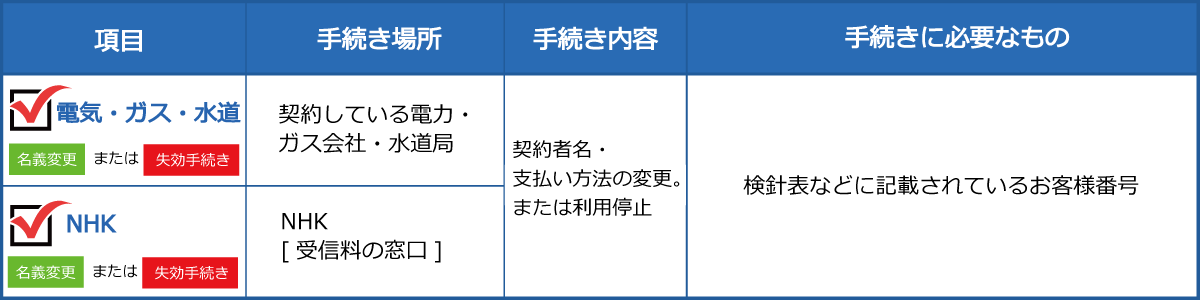

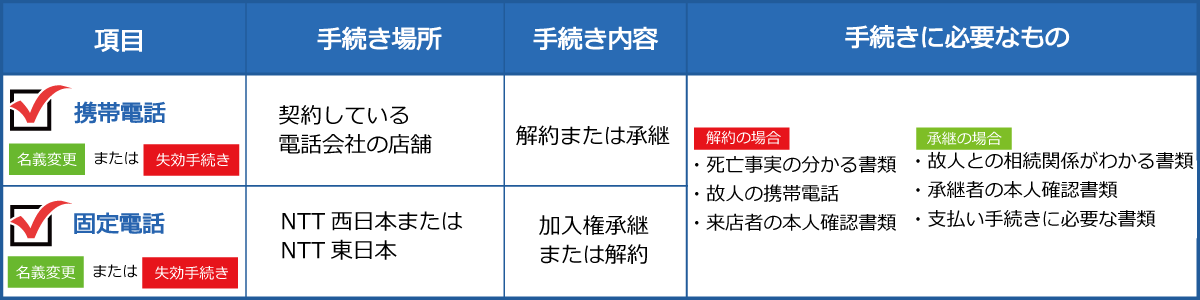

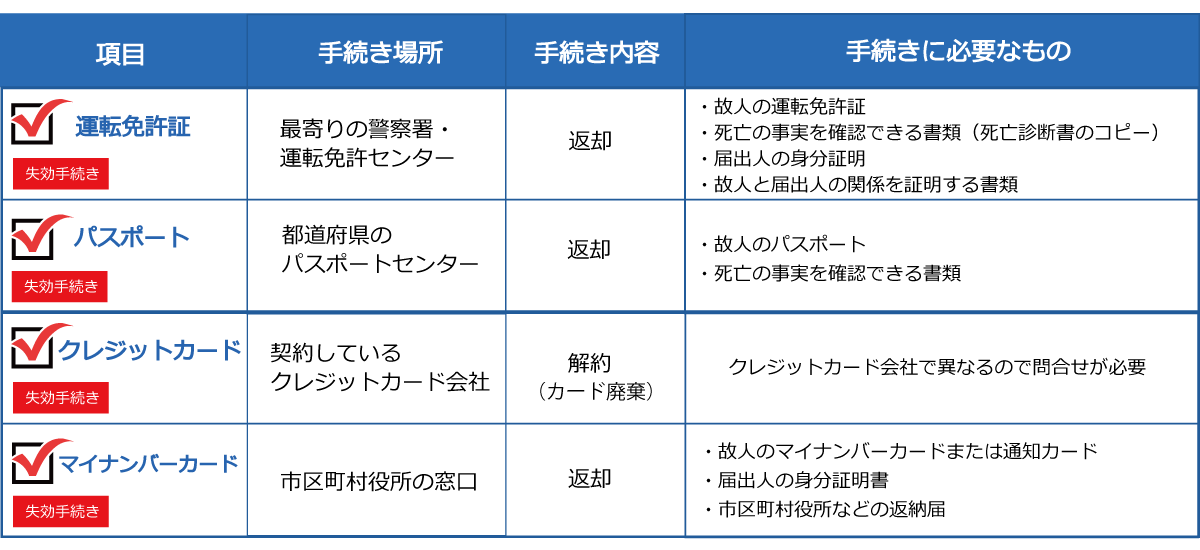

公共料金、銀行口座などの名義変更と失効手続き

公共料金(電気・ガス・水道)や銀行口座、各種契約につきましては、状況に応じて「名義変更」または「失効(解約)手続き」が必要となります。手続きが遅れると、料金の請求先が変更できない、口座の利用が制限される、契約が継続したまま料金が発生する等の可能性があります。

名義変更・失効手続きリスト

3ヵ月以内にすべきこと

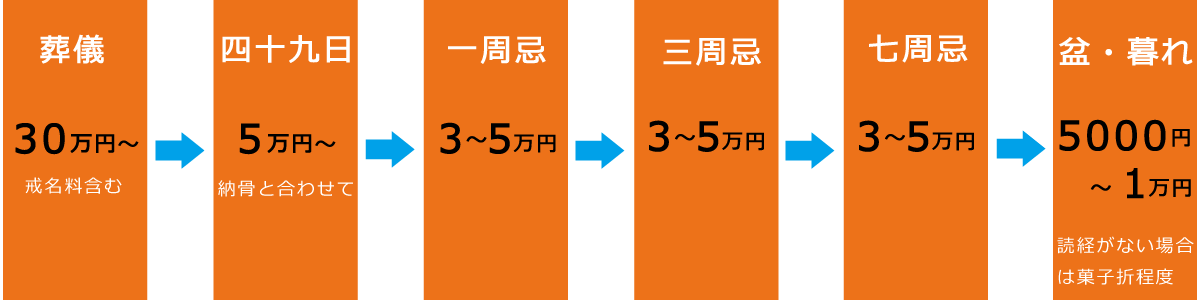

四十九日の法要と納骨

四十九日法要は、忌中に行う法要の中でも特に大切な節目とされています。亡くなられた日を1日目として数え、49日目に法要を営むのが基本です。また、すでにお墓をお持ちの場合は、この法要を終えたタイミングで納骨するのが一般的とされています。

法要は、故人を偲び感謝の気持ちを伝える大切な節目ですが、年忌法要は回数を重ねるほど準備や日程調整の負担も大きくなります。そこでおすすめなのが、一周忌のタイミングで「どこまで法要を行うか」を家族で話し合って決めておくことです。特に多いのが、一周忌と三周忌まではきちんと行うという考え方です。三周忌までを一区切りとすることで、親族への案内もしやすく、無理のない範囲で故人を供養する形が整いやすくなります。三周忌以降は、家庭の事情や親族の距離感によって、法要の規模を小さくしたり、家族だけで静かに行ったりする選択も可能です。まずは一周忌の場で方向性を共有しておくことで、気持ちの負担も少なく、落ち着いて供養を続けられます。

お布施の金額目安

※上記のお布施の金額はあくまで目安となります。寺院によっては金額が大きく異なる場合もございますので、事前に確認しておくと安心です。

遺言書の確認

遺産分割を行う前に、まず最初に 遺言書があるかどうかを必ず確認することが大切です。遺言書が残されている場合、原則としてその内容が相続の基本となります。遺言書の存在を知らないまま遺産分割協議を進めてしまうと、後から内容と食い違いが発覚し、話し合いをやり直さなければならない可能性があります。また、遺言書の種類によっては、家庭裁判所での「検認」が必要な場合もあり、手続きを正しい順番で進めることが重要です。誤って開封してしまうとトラブルにつながるケースもあるため、見つけた場合は自己判断せず、専門家や家庭裁判所に確認しながら対応しましょう。遺言書があるかどうかは、故人の自宅や金庫、重要書類の保管場所を確認するほか、公正証書遺言であれば公証役場で照会できる場合もあります。

- 自宅

机の引き出しや金庫、タンス、文箱など、あらゆる場所を想定して確認しましょう。 - 公証役場

公証人を通して遺言書を作成しているケースも多いため、連絡して確認しましょう。 - 信託銀行

信託銀行を利用して、遺言書を作成・保管してる場合もあります。 - 貸金庫

銀行などの貸金庫に保管されている可能性もあります。

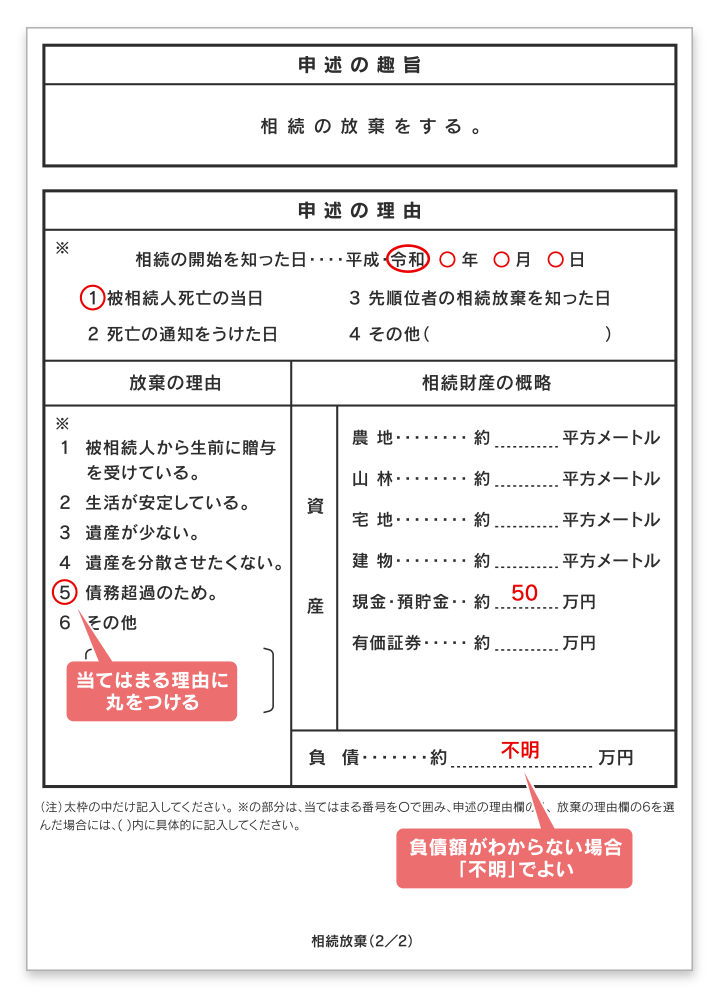

相続の限定承認と相続放棄

相続人の調査も完了したら、次は相続人全員で遺産分割協議を行います。遺産分割協議では、「誰が」「どの財産を」「どのくらい相続するのか」を話し合い、全員が合意できる形で分け方を決めていきます。内容がまとまったら、合意事項を明文化した遺産分割協議書を作成しておくことが大切です。また、相続には財産を受け取るだけでなく、借金などの負債を引き継ぐ可能性もあります。もしマイナスの財産がプラスの財産を上回る場合は、相続人としての立場を放棄し、財産を一切引き継がない「相続放棄」という選択肢があります。相続放棄は、相続の開始を知ってから3か月以内に手続きを行う必要があります。さらに、「借金があるか不安だが、プラスの財産の範囲内なら引き継いでもよい」という場合には、限定承認を検討することもできます。限定承認は、プラスの財産の範囲内でマイナスの財産を引き継ぐ制度で、こちらも原則として相続開始から3か月以内に手続きが必要です。状況に応じて適切な方法を選び、期限内に対応することが重要です。

相続の3つの種類

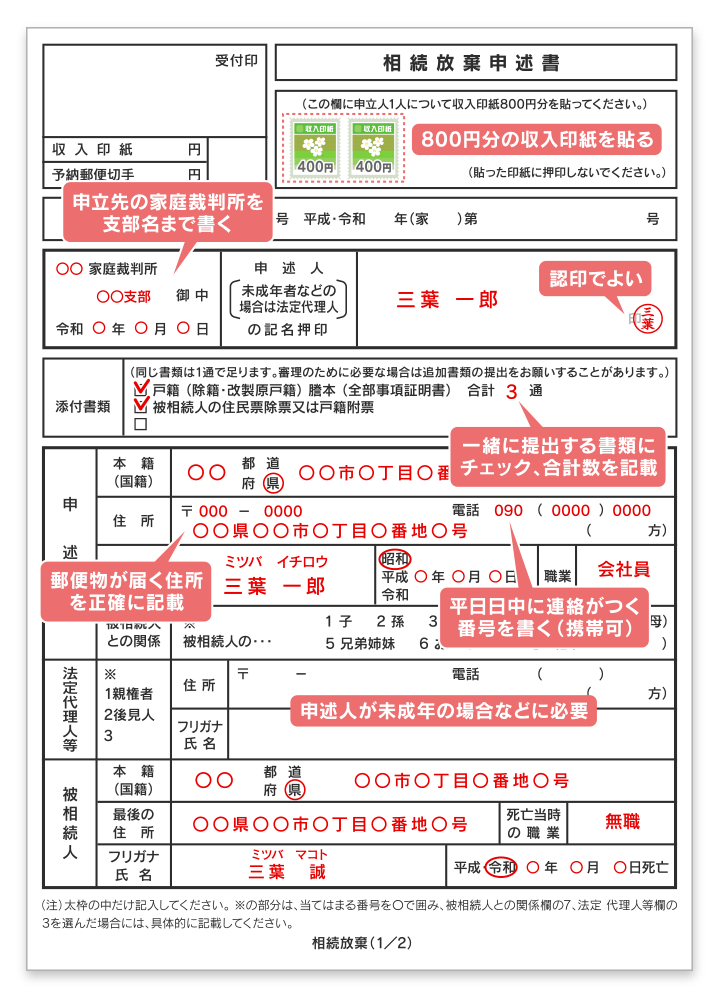

相続放棄申述書の書き方

出典:相続コンパス

4ヵ月以内にすべきこと

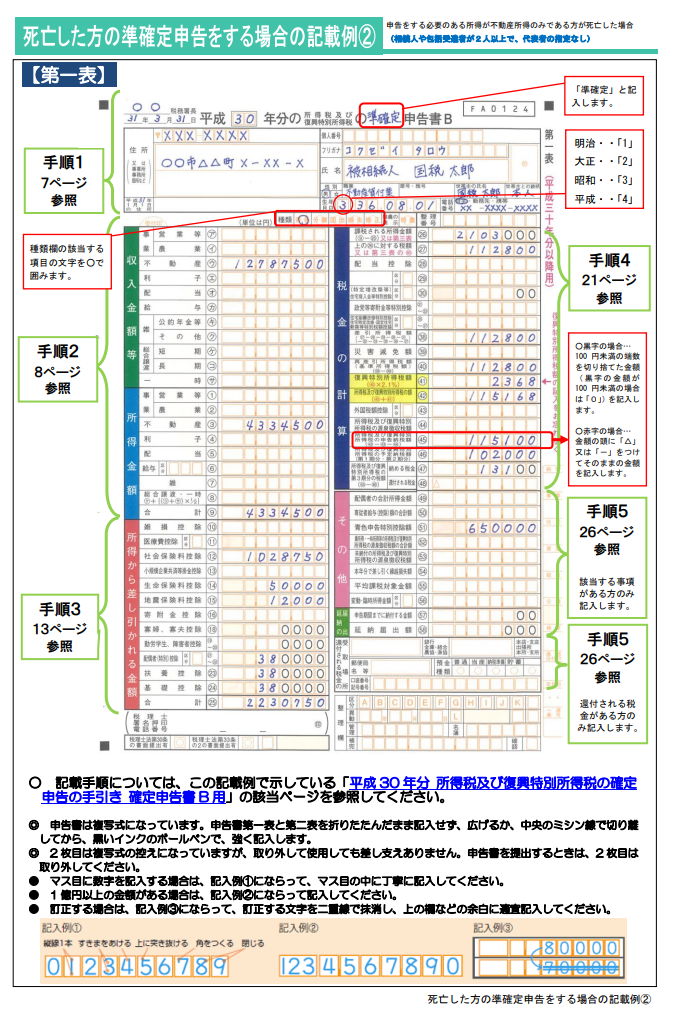

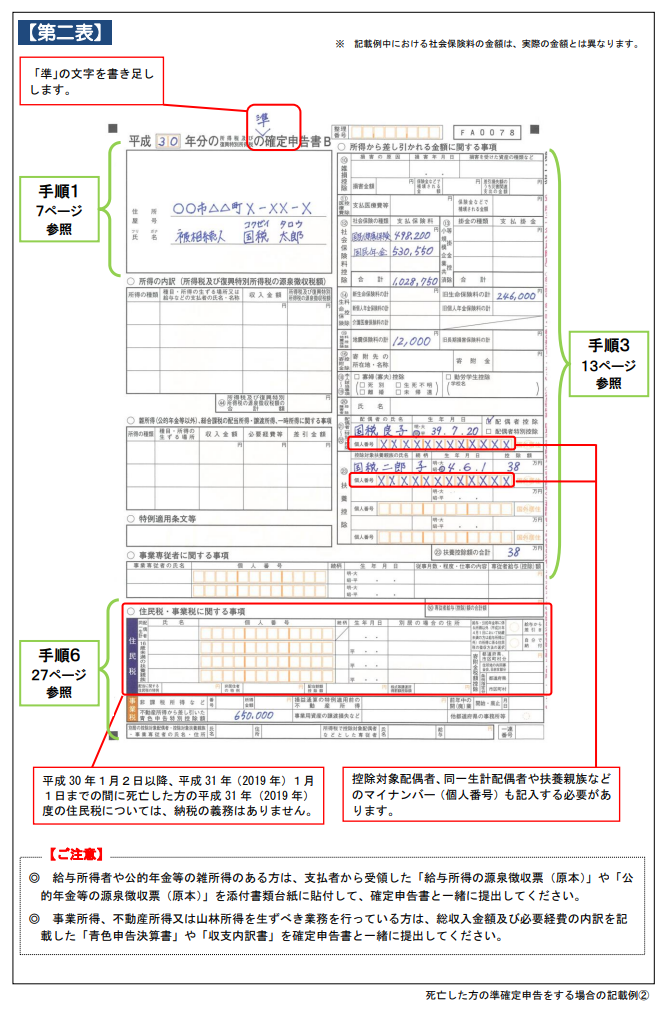

故人の所得税の準確定申告

故人に収入があった場合は、亡くなった年分の所得について「準確定申告」が必要になることがあります。準確定申告は、相続人が故人に代わって行う手続きで、期限内に税務署へ申告・納税を行わなければなりません。該当するかどうかを早めに確認し、必要に応じて手続きを進めましょう。

- 故人が自営業(故人事業)を営んでいた

- 故人に家賃収入などの不動産収入があった

- 公人が公的年金を受け取っていた

- 故人が高額な医療費を支払っていた

- 故人が複数の勤務先から給与を受け取っていた

- 故人の給与収入が年間2,000万円を超えていた

- 故人に給与・退職金以外の所得が年間20万円以上あった

- 故人が会社員で、年末調整を受けていなかった

【青色申告決算書(不動産所得用)】.png)

- 入手先:所得税の確定申告・付表は国税庁のウェブサイト。

- 提出先:故人の自坊時の住所地(納税地)の所轄税務署

- 提出できる人:相続人・包括受遺者

- 提出期限:相続の開始があった事を翌日から4カ月以内

- 費用:不要

- 必要なもの:年金や給与の源泉徴収票、医療費の領収書

10ヵ月以内にすべきこと

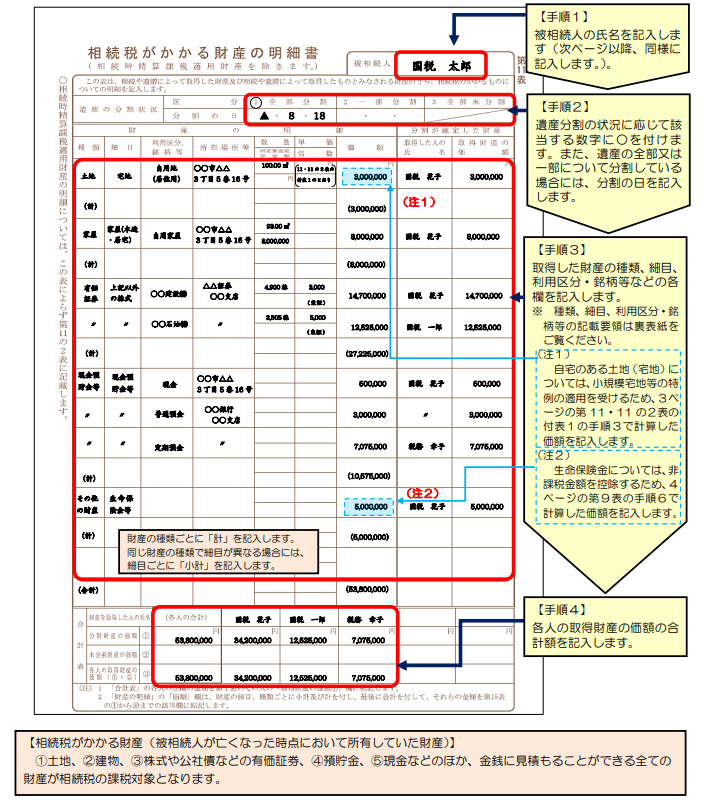

相続税の申告

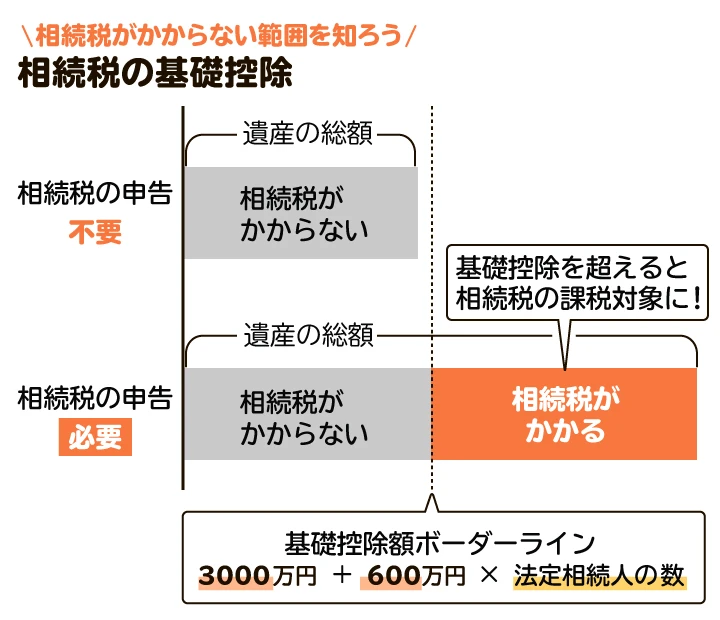

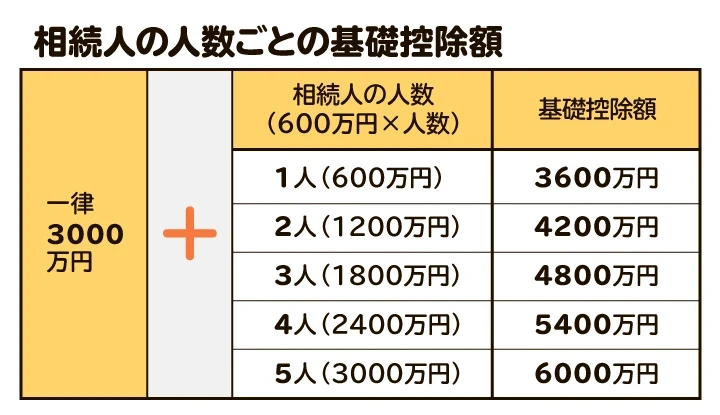

相続税は、遺産のすべてにそのまま課税されるわけではありません。実際には、遺産の合計額(課税価格の合計)から「基礎控除額」を差し引いた残りの金額に対して税金がかかります。ここでいう遺産の合計額とは、亡くなった方(被相続人)が残した預貯金や不動産などの資産を合計し、そこから借入金などの負債や葬儀にかかった費用を差し引いた金額をイメージすると分かりやすいでしょう。そして、この遺産の合計額から控除できるのが「基礎控除額」です。いわば相続税における非課税の枠となるため、基礎控除が大きいほど課税対象が減り、相続税の負担も軽くなります。遺産の合計額が基礎控除の範囲内に収まる場合は、原則として相続税の申告や納税は必要ありません。

基礎控除額は、相続が発生した場合に誰でも利用できる重要な制度です。そのため、相続税を確認する際は、まず「基礎控除はいくらになるのか」を把握することが出発点になります。そのうえで遺産総額を算出し、基礎控除を超える場合には申告に向けた準備を進めていく、という流れが基本となります。

出典:相続会議

相続財産になるもの

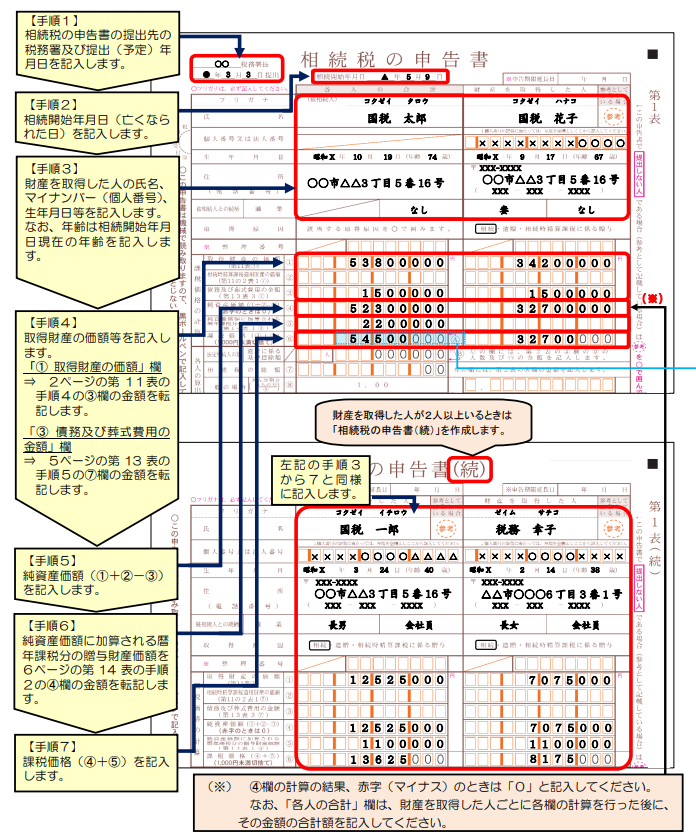

相続税申告書の書き方

出典:国税庁

- 入手先:国税庁ウェブサイト

- 提出先:故人の住所を管轄する税務署

- 提出期限:相続開始10ヵ月以内

- 提出できる人:相続人

- 費用:不要

- 必要なもの:相続人全員分の戸籍謄本、相続人全員分の印鑑証明、マイナンバーカードのコピー、遺言書の写し、または遺産分割協議書の写し

相続税の納付

相続税は、原則として相続開始(死亡日)の翌日から10か月以内に申告する必要があります。納付方法は現金一括払いが基本となるため、早めの準備が大切です。遺産が不動産中心の場合、財産はあっても手元に現金がなく、納税資金に困るケースも少なくありません。期限を過ぎると延滞税などの負担が増える可能性があるため、まずは財産の全体像を把握し、相続税がかかるか確認しましょう。必要に応じて専門家へ相談するのも安心です。

相続税の納付書の書き方

2年以内にすべきこと

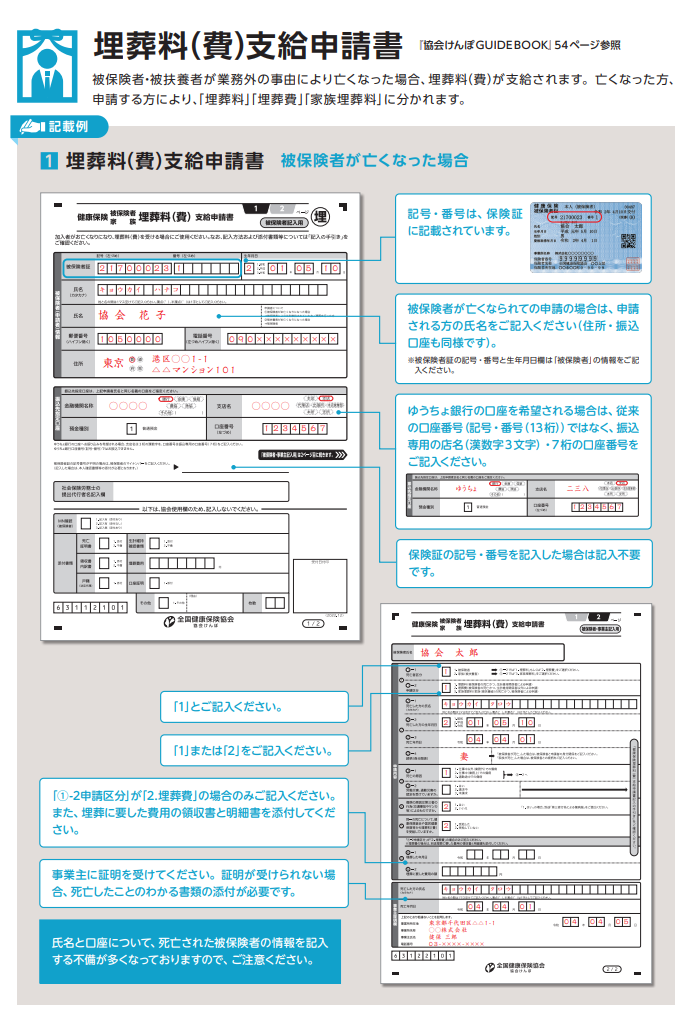

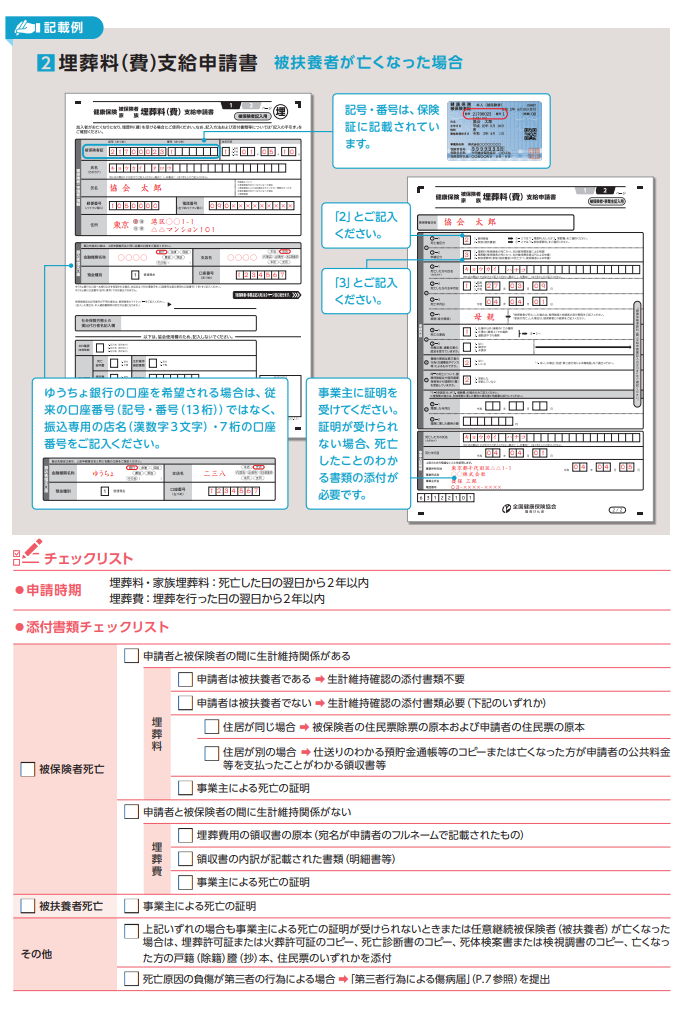

葬祭費・埋葬料を申請する

ご家族が亡くなった後は、葬儀の準備や各種手続きで慌ただしくなりがちです。そんな中でも見落としやすいのが、葬祭費や埋葬料の申請です。葬祭費・埋葬料は、葬儀を行った方の負担を軽くするための給付金で、条件を満たせば受け取れる可能性があります。ただし注意したいのは、申請できる期限が決まっているという点です。葬祭費・埋葬料の申請期限は、原則として2年以内です。期限を過ぎてしまうと、申請できなくなることがあるため、早めに確認しておくことが大切です。「落ち着いてから手続きしよう」と後回しにしているうちに、気づいたら期限が迫っていた…というケースも少なくありません。必要書類や申請先は加入している健康保険によって異なるため、まずは保険証の種類を確認し、早めに手続きを進めましょう。

出典:全国健康保険協会

- 入手先・提出先:故人の勤務先を管轄する健康保険組合

- 提出できる人:故人に生計を維持されていて埋葬を行った人

- 費用:不要

- 提出期限:葬祭費は葬儀を行った翌日から2年以内、埋葬料は死亡した日の翌日から2年以内

確認必須!申請しないともらえないお金

葬祭費・埋葬料の請求

葬儀や埋葬を行った方の負担を軽減するために支給される制度で、条件を満たせば公的に給付を受けることができます。葬祭費・埋葬料は、亡くなった方が加入していた健康保険の種類によって名称や支給先が異なります。たとえば、国民健康保険に加入していた場合は「葬祭費」、会社員などが加入する健康保険(協会けんぽ等)の場合は「埋葬料(埋葬費)」として支給されることが一般的です。申請の際は、葬儀を行ったことがわかる領収書や会葬礼状、死亡の事実が確認できる書類などが必要になります。提出先は市区町村の窓口や、加入していた健康保険組合などとなりますので、事前に確認しておくと安心です。

葬祭費

支給額:1~7万円

- 提期限出:埋葬を行った日の翌日から2年以内

- 必要な書類:葬祭費支給申請書

- 入手先:市区町村役場

埋葬料

支給額:5万円程度

- 提出期限:死亡日の翌日から2年以内

- 必要な書類:埋葬料支給申請書

- 入手先:健康保険組合か協会けんぽ

高額医療費の払い戻し

高額医療(高額療養費制度)とは、医療機関で支払った医療費の自己負担額が一定の上限を超えた場合に、超えた分があとから払い戻し(還付)される制度です。急な入院や手術などで医療費が高額になっても、自己負担が必要以上に大きくならないように設けられています。条件を満たせば申請によって還付を受けられます。

支給額:医療費の超過分

- 提出期限:診察をうけた月の翌月から2年以内

- 必要な書類:高額療養費支給申請書、医療機関に払った領収書のコピー、故人との続柄がわかる書類、故人の源泉徴収票

- 入手先:市区町村役所、または健康保険組合か協会けんぽ、源泉徴収票

生命保険の保険金の請求

ご家族が亡くなられた際、加入していた生命保険がある場合は「死亡保険金」を受け取るための手続きが必要です。保険金の請求は、まず保険会社へ連絡し、必要書類を取り寄せて申請する流れが一般的です。請求に必要な書類は保険会社や契約内容によって異なりますが、死亡診断書(または死体検案書)の写し、保険証券、請求書、本人確認書類、振込先口座情報などが求められます。

支給額:契約内容による

- 提出期限:死亡日の翌日から3年以内

- 必要な書類:死亡保険金請求書、死亡診断書、受取人の戸籍謄本

- 入手先:保険会社、市区町村役所

準確定申告

亡くなった方(被相続人)が生前に得ていた所得について、相続人が代わりに行う確定申告のことです。通常の確定申告は本人が行いますが、死亡した場合は相続人が手続きを引き継ぐため「準確定申告」と呼ばれます。納めすぎている税金があればその分が還付されます。準確定申告の期限は、相続の開始(死亡)を知った日の翌日から4か月以内です。通常の確定申告と期限が違うので注意が必要です。

支給額:故人の事情による

- 提出期限:相続を知った日の翌日から4カ月

- 必要な書類:所得税の準確定申告書、確定申告書付表、源泉徴収票

- 入手先:国税庁、故人の会社

団体信用生命保険の請求

団体信用生命保険(団信)とは、住宅ローン契約者が死亡または高度障害状態になった際に、保険金によって住宅ローン残高が完済される仕組みです。一般的には、死亡診断書(または死体検案書)の写し、ローン契約者の死亡が確認できる書類、保険金請求書などを提出する流れになります。

支給額:住宅ローンの残額

- 提出期限:相続を知った日から3年以内

- 必要な書類:団信弁済届、登記申請書

- 入手先:金融機関、法務局

年金受給者は未支給年金の請求

未支給年金とは、亡くなった方が受け取るはずだった年金のうち、まだ支給されていない分を遺族が代わりに受け取れる制度です。年金は原則として後払いで支給されるため、亡くなった時期によっては、支給されるはずの年金が未払いのまま残っている場合があります。未支給年金を請求できるのは、亡くなった方と生計を同じくしていた配偶者・子・父母・孫・祖父母・兄弟姉妹など、一定の条件を満たす遺族です。該当する場合は、年金事務所または市区町村の窓口で手続きを行います。

支給額:最大2カ月分の年金額

- 提出期限:年金支払い日の翌月の初日から5年以内

- 必要な書類:未支給年金、未支払給付金請求書

- 入手先:年金事務所

遺族年金の請求

遺族年金とは、亡くなった方が国民年金や厚生年金に加入していた場合に、残されたご家族の生活を支えるために支給される年金制度です。遺族年金には主に「遺族基礎年金」と「遺族厚生年金」があり、亡くなった方が加入していた年金制度によって受け取れる種類が変わります。

支給額:遺族の要件による

- 提出期限:死亡日の翌日から5年以内

- 必要な書類:年金請求書(国民年金・厚生年金保険遺族給付)

- 入手先:年金事務所

寡婦年金・死亡一時金の請求

国民年金の加入者が亡くなった場合、条件を満たす遺族は「寡婦年金」または「死亡一時金」を請求できることがあります。ただし、寡婦年金と死亡一時金は併用できず、どちらか一方を選んで申請します。一般的に、長期間受け取れる可能性があるのは寡婦年金で、結果的に受給総額が多くなるケースがあります。一方で、死亡一時金はまとまった金額を一度に受け取れるため、すぐに費用が必要な場合に選ばれることもあります。

寡婦年金

支給額:故人の老齢基礎年金の3/4

- 提出期限:死亡日の翌日から5年以内

- 必要な書類:年金請求書(国民年金寡婦年金)

- 入手先:年金事務所

死亡一時金

支給額:12~32万円

- 提出期限:死亡日の翌日から2年以内

- 必要な書類:国民年金死亡一時金請求書

- 入手先:年金事務所

児童扶養手当の請求

児童扶養手当は、離婚や死別などによりひとり親家庭となった方の生活を支えるための制度です。子どもを養育している保護者に対して、生活の安定や子どもの健やかな成長を目的に手当が支給されます。対象となるのは、主に18歳になった年度末までの児童(一定の障害がある場合は20歳未満)を育てているひとり親家庭などです。支給額は、所得や扶養状況によって異なり、条件により全額支給・一部支給となる場合があります。

支給額:1万1010円~4万6680円

- 提出期限:死別・離婚した日から5年以内

- 必要な書類:児童扶養手当認定請求書

- 入手先:市区町村役所

こんな相続税の節税対策があるの?

相続税の申告・納付期限は、亡くなった日の翌日から10か月以内。しかも原則は現金で一括払いです。「気づいたら期限ギリギリ…」となると、延滞税など余計な負担が増える可能性もあるため、早めの準備がとても重要になります。そして相続財産が一定額を超えると、相続税は想像以上に高額になることも。ただし、同じ財産額でも“知っているかどうか”で税額が大きく変わるケースがあります。法律の範囲内で相続税を抑えられる可能性がある相続税対策を、分かりやすくまとめてみました。

「土地の評価額」を下げて節税

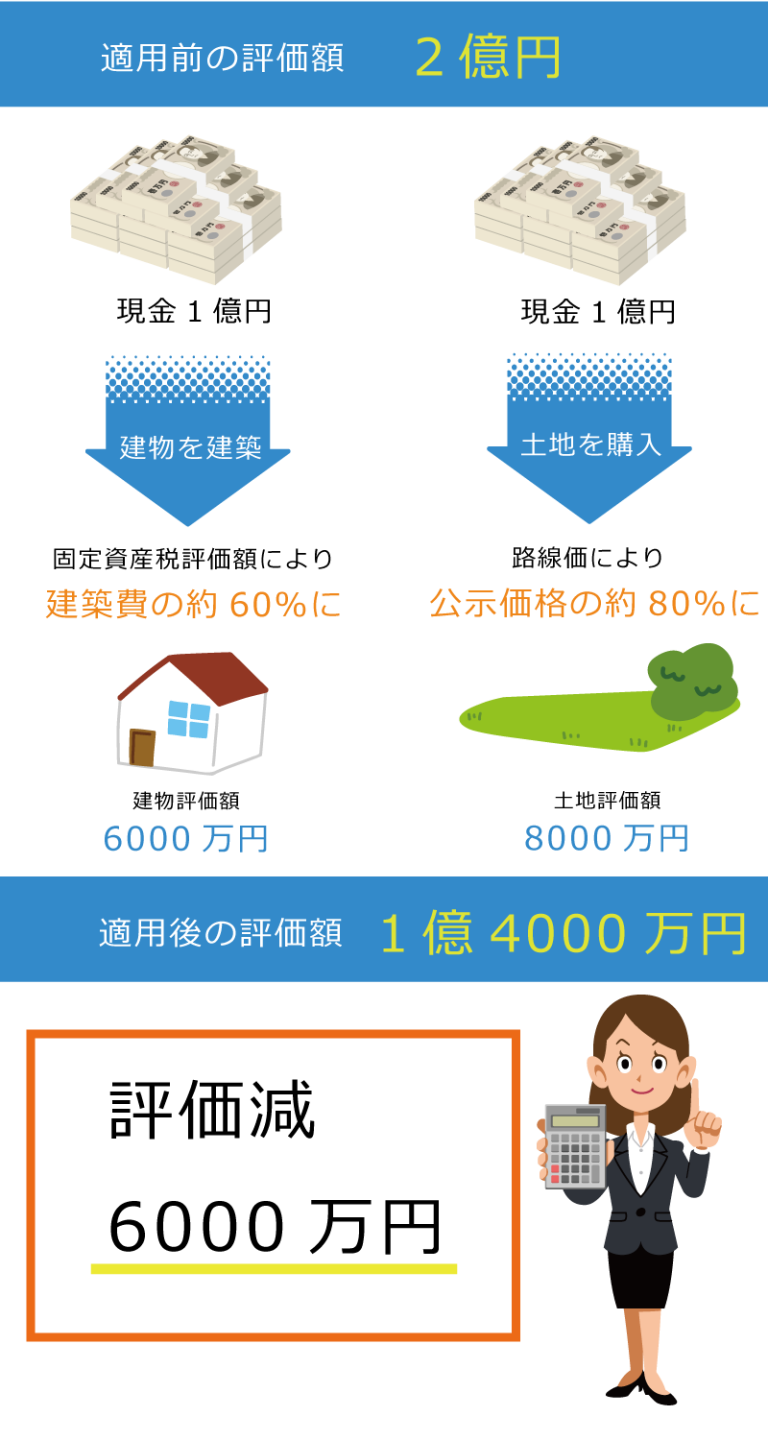

相続財産に含まれる宅地(建物の敷地)は、「小規模宅地等の特例」の要件を満たすことで、評価額を最大80%まで減額できる可能性があります。たとえば、5,000万円の居住用宅地が1,000万円として評価されるイメージとなり、相続税の負担を大幅に軽くできる非常に重要な制度です。

小規模宅地等の特例の主な要件

「土地建物」を活用して節税

相続税対策の中でも効果が大きいのが、土地や建物(不動産)を活用した節税です。現金や預貯金はそのままの金額で評価されますが、土地や建物は一定のルールに基づいて評価されるため、同じ資産額でも相続税評価額を抑えられる可能性があります。特に代表的なのが「小規模宅地等の特例」です。要件を満たせば、相続した宅地(建物の敷地)の評価額を最大80%減額できることがあります。たとえば、5,000万円の居住用宅地が1,000万円として評価されるイメージとなり、税負担を大きく軽減できる制度です。

現金で土地と建物を購入した場合

法定相続人を増やして節税

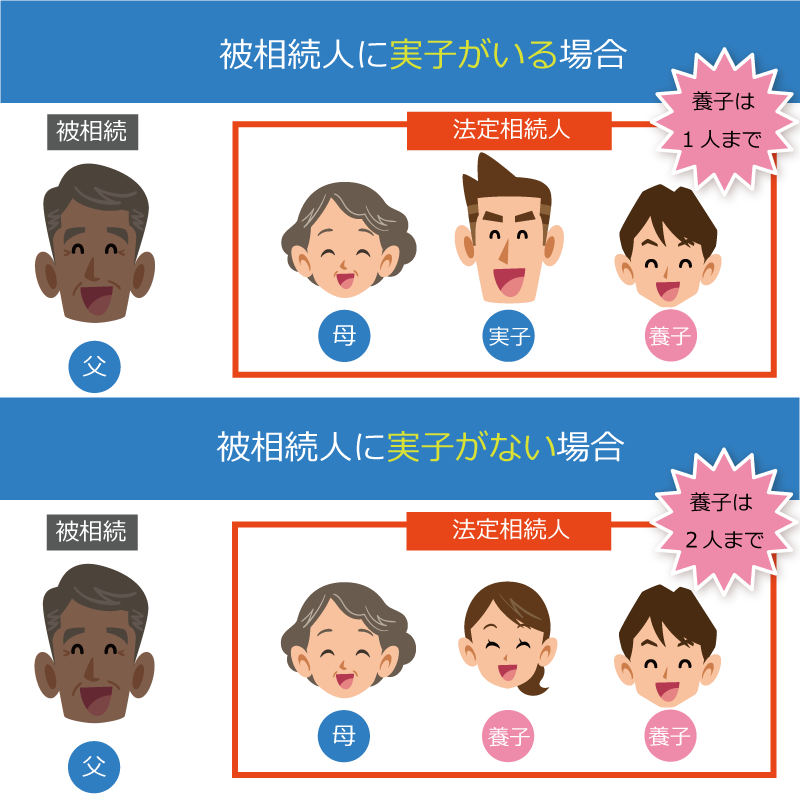

基礎控除や生命保険の非課税枠は、法定相続人の人数に応じて増える仕組みのため、相続人が多いほど節税効果が高まる傾向があります。そのため、法定相続人が少ない場合には、養子縁組によって相続人を増やすことも相続税対策の一つとして検討されます。ただし、民法上は養子の人数に制限がない一方で、相続税法上は基礎控除の計算に含められる養子の人数に上限があります。具体的には、実子がいる場合は養子1人まで、実子がいない場合は養子2人までが控除の対象となります。

マイホームの購入資金贈与で節税

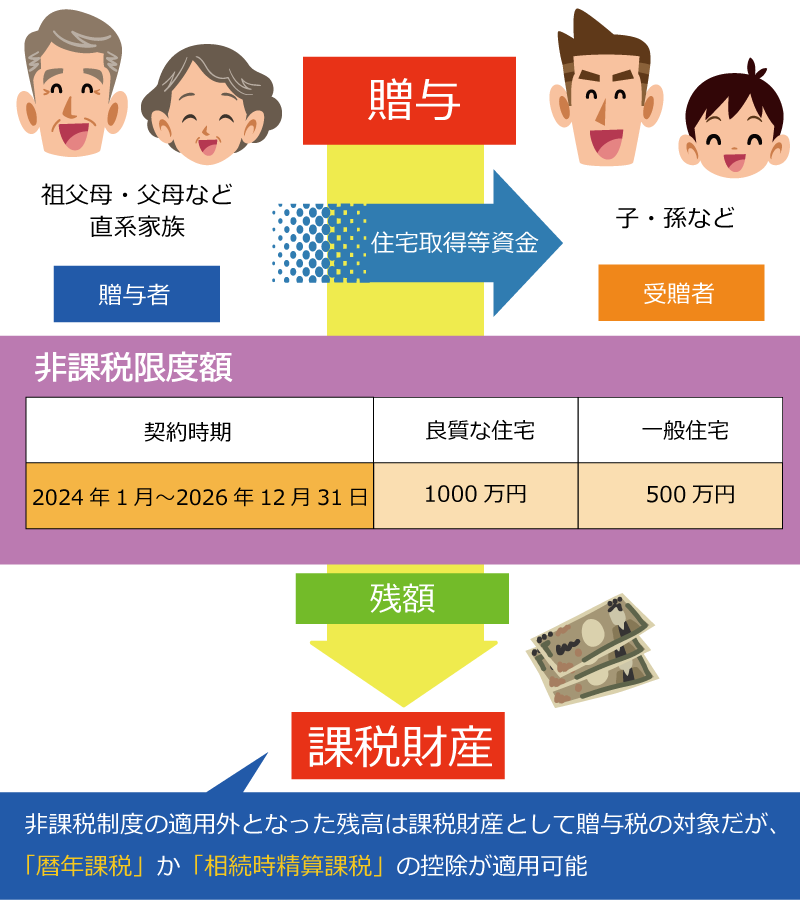

マイホームの購入資金贈与とは、父母や祖父母から子や孫へ住宅の購入・新築・増改築の資金を贈与する際、一定の条件を満たせば贈与税が非課税になる制度です。住宅取得等資金の非課税措置を活用すれば、暦年贈与(年間110万円)よりも大きな金額を非課税で渡せる可能性があり、相続財産を減らすことで相続税対策にもつながります。

教育資金の一括贈与で節税

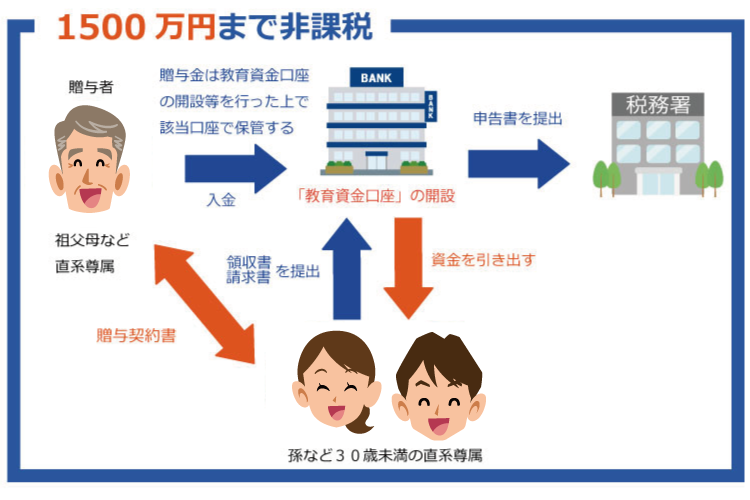

教育資金の一括贈与とは、祖父母や親が子・孫へ教育費をまとめて渡す際、一定の条件を満たせば贈与税が非課税になる制度です。非課税枠は1人あたり最大1,500万円までで、塾や習い事など学校以外の費用は最大500万円までが対象となります。利用するには金融機関で専用口座を作り、領収書などで教育費として使ったことを証明する必要があります。

結婚・子育て資金の一括贈与で節税

結婚・子育て資金の一括贈与とは、父母や祖父母から子や孫へ結婚費用・出産や育児費用として資金をまとめて贈与する際、一定の条件を満たせば贈与税が非課税になる制度です。非課税枠は1人あたり最大1,000万円で、そのうち結婚費用に使えるのは最大300万円までとされています。利用するには金融機関で専用口座を作り、支払いの領収書などを提出して対象費用であることを証明する必要があります。

【本人に確認】元気なうちに聞いておきたいことリスト

【元気なうちにきておきたいことリスト】は、もしもの時に家族が慌てずに対応できるように、本人が元気なうちに確認しておきたいことをまとめたものです。「縁起でもない」と感じるかもしれませんが、事前に少しだけ話しておくだけで、残される家族の負担や不安は大きく減らせます。全部を一度に決める必要はありません。できるところから、会話のきっかけとして気軽に使ってみてください。

事前準備(本人の希望を確認)

- 最後はどこで迎えたい?(自宅/病院/施設など)

- 延命治療はどうしたい?(希望あり/なし/家族に任せる)

- 介護が必要になった時、どんな生活を希望する?

- 死後の手続きに必要なお金は、どこから出してほしい?

- 配偶者が残された場合、生活費は足りそう?(家計の見直しは必要?)

- 本籍地はどこ?(戸籍を取る時に必要)

- 親族や緊急連絡先は誰?(連絡リストを作っていい?)

- スマホ・PCのロック解除方法は共有してもいい?(パスコードなど)

- 判断力が落ちた時のために、任意後見人を決めておく?(検討したい?)

財産管理(お金・契約の確認

- 銀行口座はどこにある?(一覧にしていい?)

- 使っていない口座やカードはある?(解約してもいい?)

- 届出印はどれがどの口座のもの?(まとめて保管してる?)

- 株や投資信託などの有価証券は持ってる?(証券会社はどこ?)

- 生命保険は入ってる?(保険証券はどこ?受取人は誰?)

- 年金関係の書類はどこに保管してる?(年金手帳・通知書など)

- 確定拠出年金(iDeCoなど)は加入してる?

- 固定資産税の書類はどこにある?

- サブスクや会員契約で残してほしいものはある?(解約していいものは?)

- 不動産や車の名義変更が必要になった時、どこに書類がある?

- 確定申告をしている?(書類の保管場所はどこ?)

葬儀・お墓の準備(本人の意思を確認)

- 訃報を伝えてほしい人は誰?(連絡先も教えて)

- 葬儀に呼びたい人は誰?

- 葬儀はどんな形がいい?(家族葬/一般葬/直葬など)

- 葬儀費用はどこから出してほしい?

- 遺影に使いたい写真はある?(データの場所も共有できる?)

- お墓はどうしたい?(先祖代々/納骨堂/樹木葬など)

- 家に仏壇がある場合、今後どうしたい?

相続の準備(トラブル防止の確認)

- 財産は何がある?(預貯金/不動産/保険/借入など)

- 借金やローンは残っている?

- 財産はどのように分けたい?(希望がある?)

- 相続で揉めそうな点はない?(不公平感が出そう?)

- 遺言書は作っている?(あるなら保管場所はどこ?)

- 相続税がかかりそうか、一度試算してみる?

- 必要なら専門家(税理士・司法書士)に相談してもいい?

相続の明暗はココ!生前に済ませる「名義変更」の得するポイント

ネット銀行口座

生前のうちに贈与などで資金移動を進めておくと、死亡後の口座凍結に備えられるほか、ID・パスワード不明による手続き停止も防ぎやすくなります。

複数ある銀行口座

亡くなった後は「どの銀行に口座があるか」を探すだけでも時間がかかります。利用していない口座は、元気なうちに解約や整理をしておくと遺族の負担が軽くなります。

定期預金

定期預金は相続発生後に凍結されると、普通預金より手続きが煩雑になりがちです。暦年贈与や相続時精算課税を検討し、早めに資産を移しておくと安心です。

自宅の所有権

条件を満たせば「おしどり贈与」により配偶者へ非課税で贈与できる場合があります。相続時に小規模宅地等の特例が使えるよう、家族構成や居住状況も含めて準備しておくことが重要です。

不動産の共有名義

共有名義は相続のたびに権利関係が複雑になり、売却や活用が難しくなることがあります。可能であれば生前に単独名義へ整理しておくとトラブル予防になります。

賃貸物件

契約者が亡くなると、契約継続の手続きで揉めるケースもあります。あらかじめ名義変更しておけば、退去を求められるなどのトラブル回避につながります。

有価証券(株式など)

株式は贈与時点の評価額が基準になるため、値上がりが見込める銘柄は早めに贈与することで資産圧縮につながる場合があります。暦年贈与を組み合わせる方法も有効です。

ネット証券口座

生前に贈与を進めておけば、贈与時評価による節税が期待できるほか、ログイン情報が分からず手続きが止まるリスクも減らせます。

火災保険

自宅の名義を変えた場合、火災保険の契約者名義も忘れずに確認しましょう。積立型で満期返戻金がある場合は相続税の対象となる可能性があるため、早めの対応がスムーズです。

自動車

110万円以内の贈与であれば暦年贈与の範囲で進められることもあります。名義変更は生前の方が手続きが簡単で、相続後よりもスムーズです。

新聞などの定期契約

契約者が亡くなった後に口座が凍結すると、料金未納のまま契約が継続してしまうことがあります。生前に名義や支払い方法を整理しておくと安心です。

携帯電話

夫名義から妻名義へ変更するなど、家族間の名義変更は生前に済ませておくと手続きが簡略化され、死後の負担が大きく減ります。

クレジットカード

家族カードは本会員が亡くなると停止し、貯めたポイントが失効することもあります。生前に整理・解約し、必要なら新しい契約へ切り替えておくのがおすすめです。

サブスクサービス

亡くなった後も引き落としが続くのを防ぐため、支払い方法を家族のカードに変更する、不要な契約は解約するなどの見直しが効果的です。

ゴルフ会員権

生前の名義変更は通常の譲渡扱いとなり、相続後に比べて手続きがシンプルになるケースがあります。

高額な美術品・骨董品

暦年贈与(年間110万円まで)を活用でき、評価は贈与時点が基準になります。将来値上がりしそうな品は早めに移すことで評価額を抑えられる可能性があります。

お墓(永代使用権など)

生前に名義を整理しておくと、寺院や霊園管理者との手続きがスムーズになり、家族の負担を減らせます。

会社(自営業・法人オーナーの場合)

事業承継税制などを活用し、後継者への引き継ぎを進めておくと、死亡後の事業口座凍結や運営停止のリスクを抑えられます。

まとめ

身内の「もしも」は、正直あまり考えたくないものですよね。

でも、いざその時が来ると、気持ちが追いつかないまま、次から次へと手続きに追われてしまいます。

だからこそ、元気なうちに「何が必要か」「どんな準備があるのか」を少し知っておくだけでも、心の余裕はまったく違ってきます。

事前に分かっていれば、「知らなかった」「もっと早く知りたかった」と後悔する場面も減らせます。

完璧な準備はいりません。

できるところから、できる分だけで大丈夫です。

家族と軽く話してみる、メモを残しておく、それだけでも立派な準備です。

あなたやご家族にとって「ちょっと安心できるきっかけ」になればうれしいです。